L’analisi di bilancio: uno strumento fondamentale per la gestione aziendale

Cos’è l’analisi di bilancio e perché è importante

L’analisi di bilancio è il processo che consente di valutare la situazione economico-finanziaria e patrimoniale di un’azienda, attraverso l’esame dei documenti contabili, come il bilancio di esercizio, il conto economico e lo stato patrimoniale.

L’analisi di bilancio è importante perché permette di individuare i punti di forza e di debolezza dell’attività aziendale, di monitorare l’efficienza e la redditività, di confrontare le performance con quelle dei concorrenti e del settore di riferimento, di pianificare le strategie future e di comunicare con gli stakeholder interni ed esterni, come i dipendenti, i clienti, i fornitori, gli investitori, le banche e le autorità fiscali.

Gli indici di bilancio: cosa sono e come si calcolano

Gli indici di bilancio sono dei rapporti tra le voci del bilancio, che esprimono in forma sintetica e numerica le caratteristiche e le tendenze dell’azienda. Gli indici di bilancio si dividono in quattro categorie principali: indici di struttura, indici di liquidità, indici di redditività e indici di leva finanziaria. Vediamo quali sono i più importanti e come si calcolano.

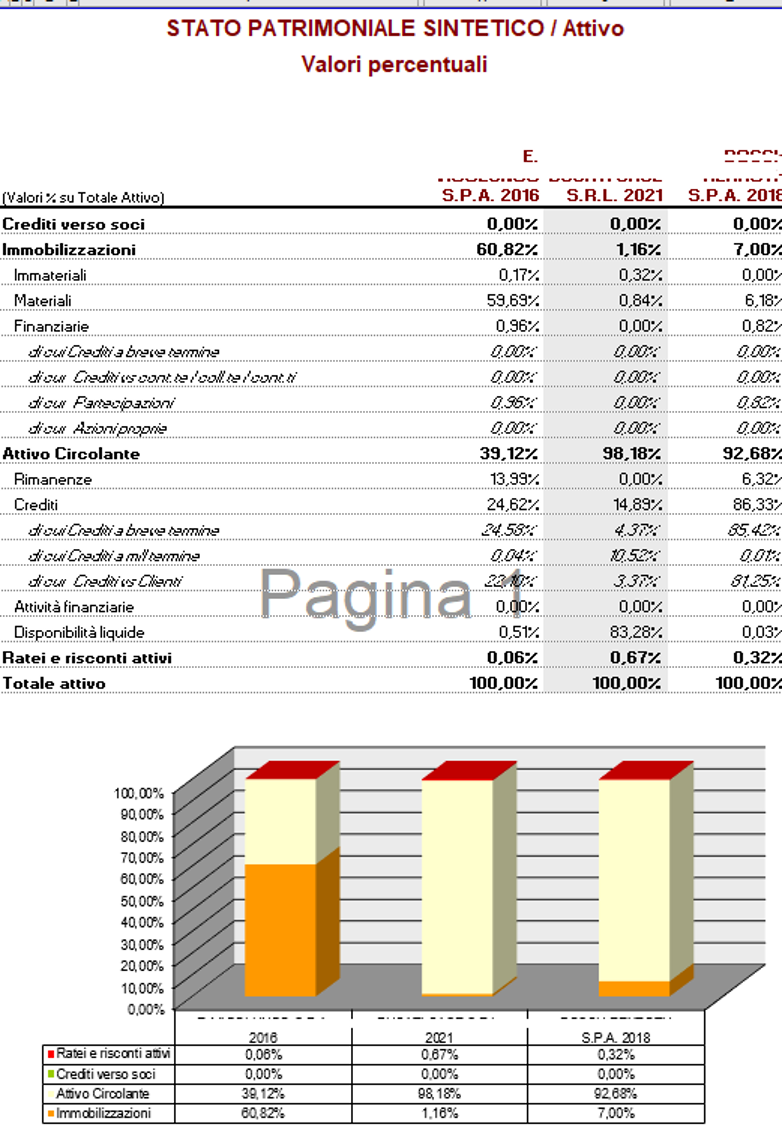

- Indici di struttura: misurano la composizione del patrimonio netto e del capitale investito, e la loro copertura. Alcuni esempi sono: l’indice di autonomia finanziaria, che si ottiene dividendo il patrimonio netto per il totale delle passività; l’indice di indebitamento, che si ottiene dividendo il totale delle passività per il patrimonio netto; l’indice di immobilizzazione, che si ottiene dividendo il capitale fisso per il capitale investito.

- Indici di liquidità: misurano la capacità dell’azienda di far fronte agli impegni di pagamento a breve termine, utilizzando le risorse disponibili o facilmente reperibili. Alcuni esempi sono: l’indice di liquidità immediata, che si ottiene dividendo la cassa e gli equivalenti di cassa per il debito a breve termine; l’indice di liquidità corrente, che si ottiene dividendo l’attivo circolante per il debito a breve termine; l’indice di liquidità differita, che si ottiene dividendo le rimanenze per il debito a breve termine.

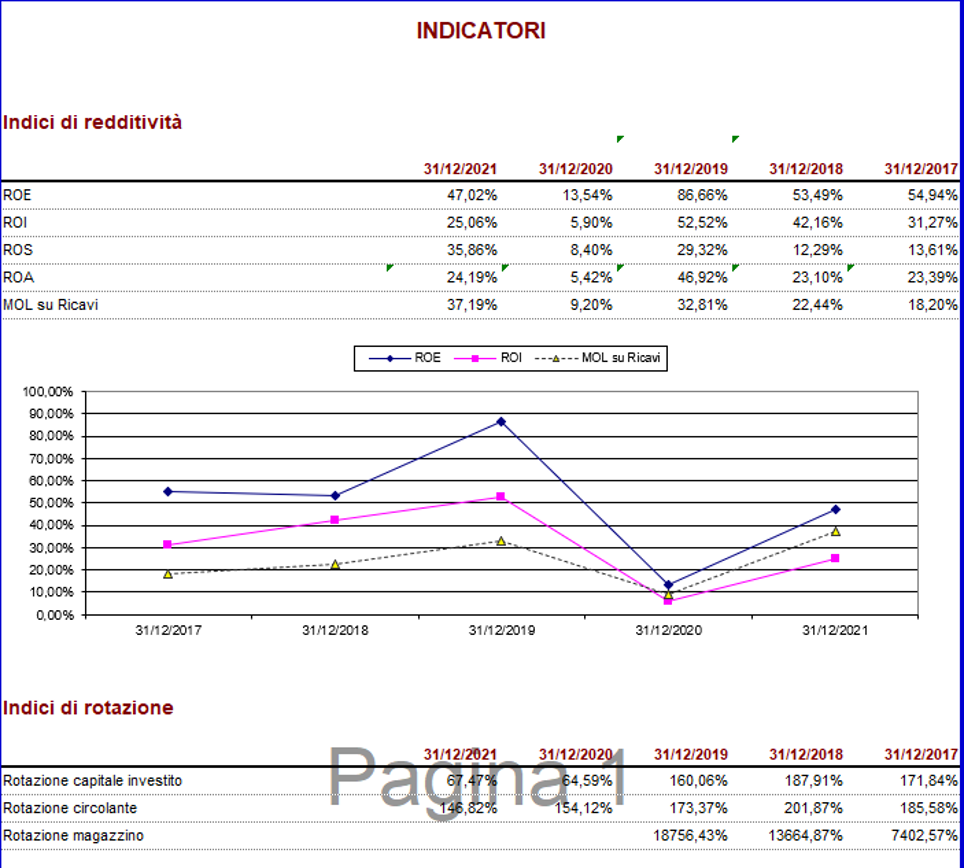

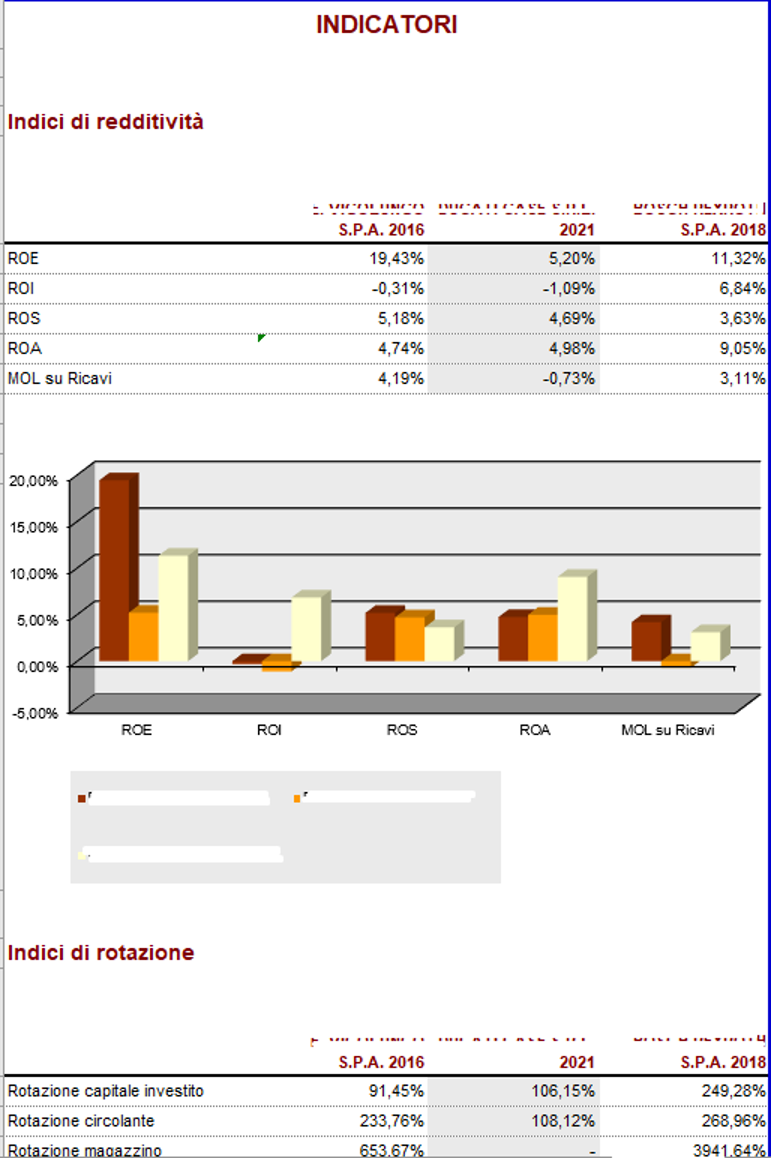

- Indici di redditività: misurano la capacità dell’azienda di generare utili in rapporto al capitale investito, al fatturato o al valore aggiunto. Alcuni esempi sono: il return on investment (ROI), che si ottiene dividendo l’utile operativo per il capitale investito; il return on equity (ROE), che si ottiene dividendo l’utile netto per il patrimonio netto; il margine operativo, che si ottiene dividendo l’utile operativo per il fatturato; il margine netto, che si ottiene dividendo l’utile netto per il fatturato.

- Indici di leva finanziaria: misurano l’effetto dell’indebitamento sul rendimento del capitale proprio, e il grado di rischio finanziario dell’azienda. Alcuni esempi sono: il leverage operativo, che si ottiene dividendo il contributo marginale per l’utile operativo; il leverage finanziario, che si ottiene dividendo l’utile operativo per l’utile netto; il leverage totale, che si ottiene moltiplicando il leverage operativo per il leverage finanziario.

Come interpretare gli indici di bilancio e il loro andamento nel tempo

Gli indici di bilancio non hanno un valore assoluto, ma devono essere interpretati in relazione al contesto aziendale, al settore di appartenenza, agli obiettivi prefissati e ai dati storici. Per questo, è utile confrontare gli indici di bilancio con quelli di altre aziende simili, con quelli di riferimento del mercato o con quelli di benchmarking, che rappresentano i valori ottimali o desiderabili.

Inoltre, è importante analizzare l’andamento degli indici di bilancio nel tempo, per individuare le tendenze, le variazioni e le anomalie, e per valutare l’efficacia delle azioni correttive o di miglioramento. Per fare questo, si possono utilizzare dei grafici, delle tabelle o delle analisi di varianza, che evidenziano le differenze tra i valori attesi e quelli realizzati.

Le nostre soluzioni per le tua analisi di bilancio:

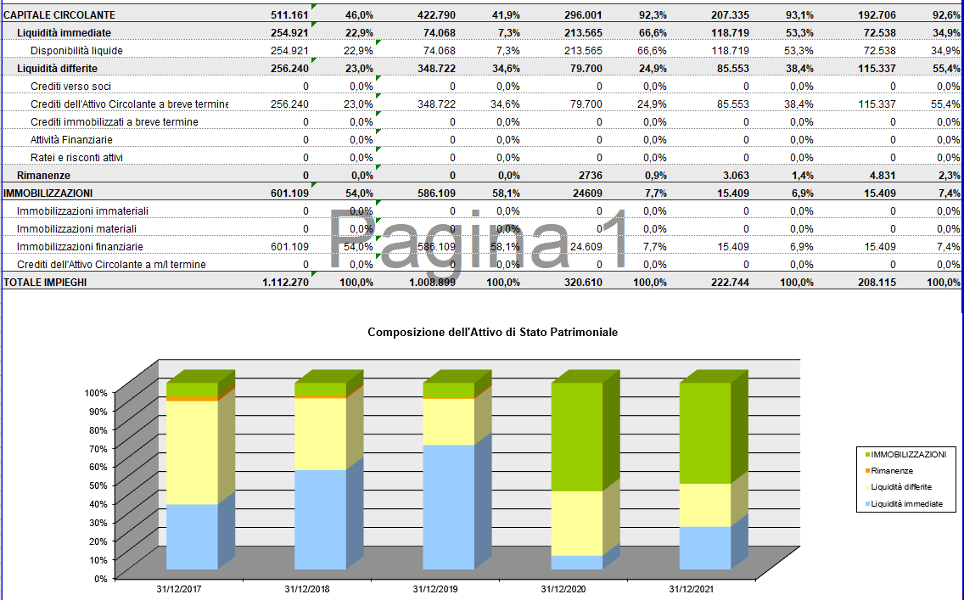

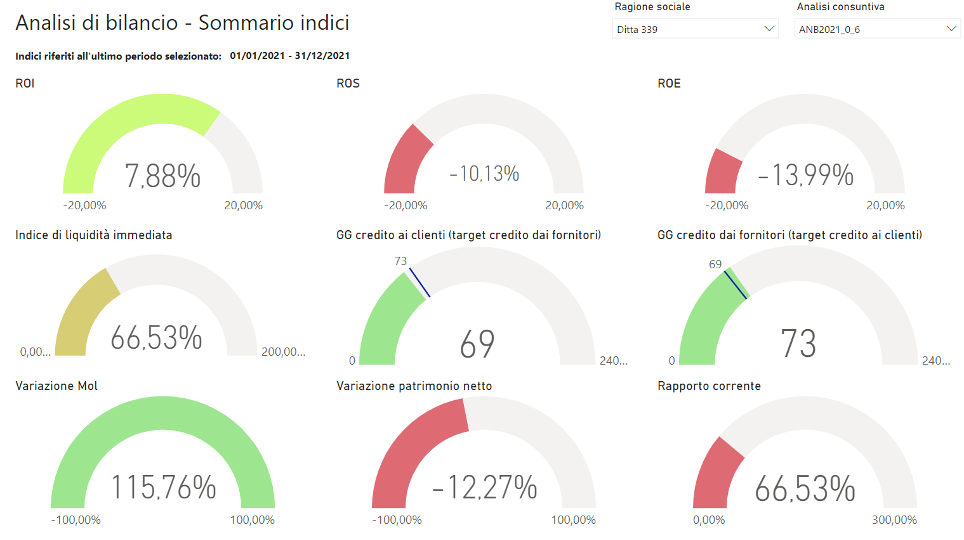

PROFIS/Bilanci

Con PROFIS/Bilanci elaborare comparazioni tra periodi, riclassificazioni con criteri diversi, indicatori e margini è molto semplice: in pochi passaggi puoi effettuare valutazioni sulla solidità patrimoniale e finanziaria, sulla liquidità e sulla redditività dell’azienda.

Clicca sulle immagini per ingrandirle

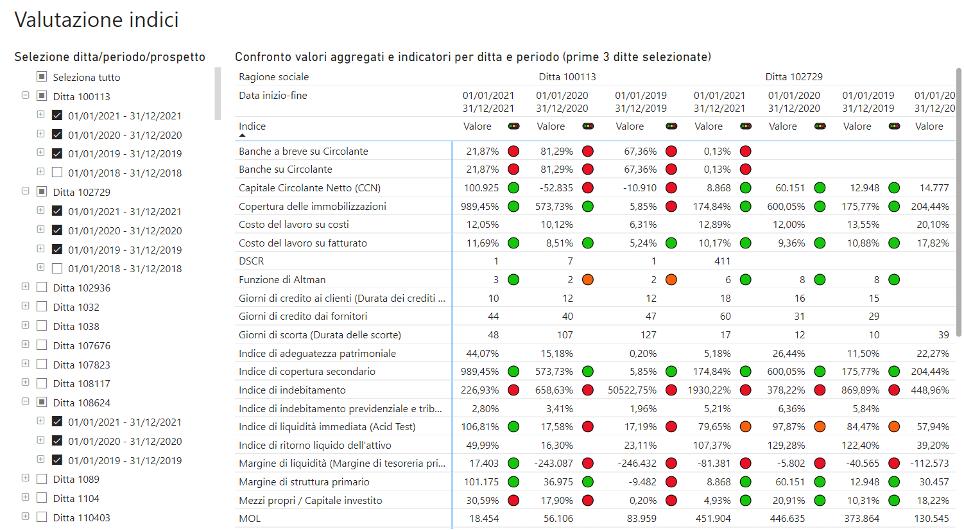

Sportello BI

Analisi bilanci e previsionali per i professionisti che vogliono disporre di uno strumento interattivo e dinamico per analizzare bilanci e prospetti consuntivi e previsionali, eseguire confronti, elaborare scostamenti, calcolare indici e rendiconti, anche per più ditte contemporaneamente.

Le informazioni ottenute dai modelli forniti da Sistemi sono contraddistinte da:

- immediatezza e interazione

- possibilità di analizzare i dati in sintesi scendendo fino al massimo dettaglio

- possibilità di personalizzare le analisi

- possibilità di condividere su web le informazioni con i propri collaboratori o i propri clienti.

Clicca sulle immagini per ingrandirle

Benchmarking

Grazie al servizio di informazioni camerali integrato controlli in tempo reale lo stato di salute dell’azienda, ti confronti con imprese concorrenti e definisci le strategie più corrette per la gestione aziendale.

Clicca sulle immagini per ingrandirle