Adeguata Verifica della Clientela. Secondo la Regola Tecnica n. 2 del d.lgs. 231/2007

Analisi delle procedure e obblighi previsti dal decreto antiriciclaggio

L’attuazione delle misure di adeguata verifica della clientela rappresenta uno dei pilastri fondamentali del sistema antiriciclaggio italiano, regolamentato dal Decreto Legislativo 231/2007. La Regola Tecnica n. 2, emanata dal CNDCEC, fornisce precise indicazioni su come i professionisti devono adempiere a tali obblighi, assicurando che le procedure siano proporzionate al rischio e coerenti con la normativa vigente.Adeguata Verifica della Clientela

La Regola Tecnica n. 2 stabilisce che l’adeguata verifica della clientela deve essere effettuata in relazione a tutte le prestazioni professionali, siano esse continuative o occasionali. La verifica comprende l’identificazione del cliente, dell’esecutore e del titolare effettivo, nonché la raccolta di informazioni sullo scopo e sulla natura della prestazione professionale.Valutazione del Rischio

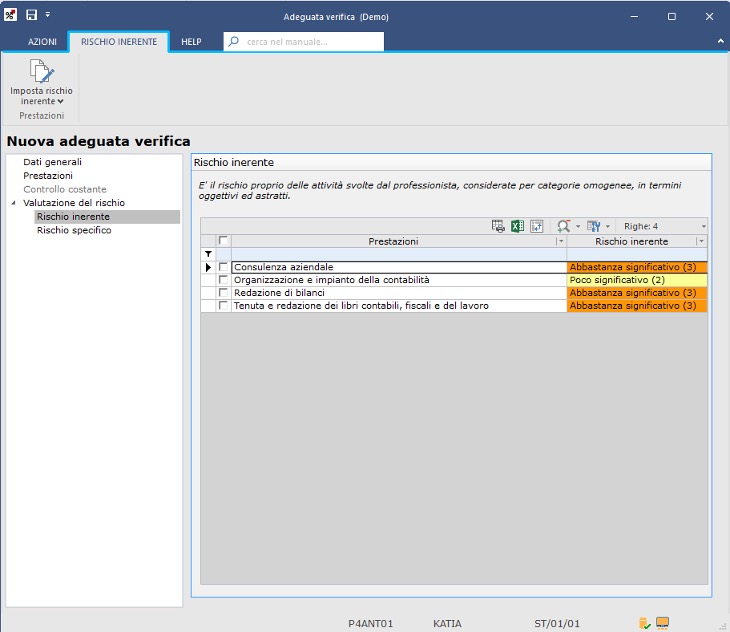

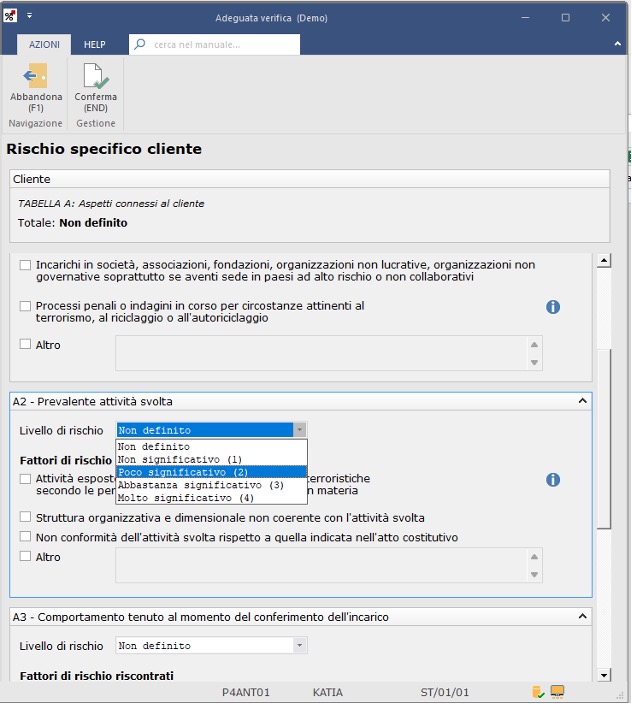

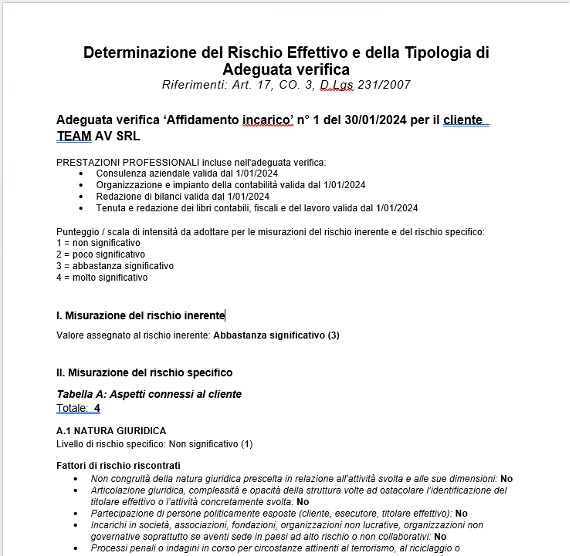

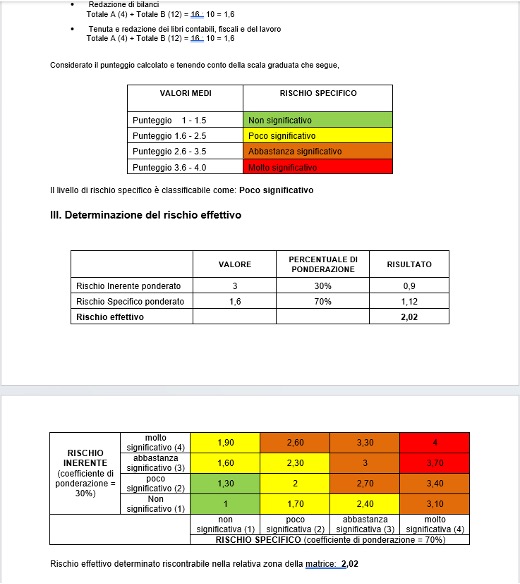

La procedura di adeguata verifica parte dalla valutazione del rischio inerente e specifico. Il rischio inerente è determinato dalla natura dell’attività professionale, mentre il rischio specifico è legato alle caratteristiche del singolo cliente e della prestazione richiesta. La combinazione di questi fattori determina il livello di rischio effettivo, che guida le misure di verifica da adottare.Verifica Ordinaria, Semplificata e Rafforzata

Verifica Ordinaria: Viene applicata quando il livello di rischio è valutato come medio. Include l’identificazione del cliente mediante documenti ufficiali, la verifica del titolare effettivo e la raccolta di informazioni relative allo scopo e alla natura del rapporto. Verifica Semplificata: Si applica a clienti o operazioni a basso rischio. Le misure semplificate possono includere la raccolta di meno documenti e una frequenza ridotta di aggiornamento delle informazioni. Tuttavia, non si applicano in presenza di sospetti di riciclaggio o finanziamento del terrorismo. Verifica Rafforzata: Adottata nei casi di elevato rischio di riciclaggio o finanziamento del terrorismo. Le misure rafforzate possono richiedere ulteriori controlli documentali, frequenti aggiornamenti delle informazioni e verifiche supplementari sulla provenienza dei fondi e l’identità del cliente.Verifica del Titolare Effettivo e delle Persone Politicamente Esposte

L’identificazione del titolare effettivo è cruciale per prevenire il rischio di riciclaggio e finanziamento del terrorismo. Il professionista deve raccogliere informazioni dettagliate sul titolare effettivo e verificare la loro veridicità. Nel caso di trust o entità affini, le informazioni devono essere fornite dal fiduciario. Per quanto riguarda le Persone Politicamente Esposte (PPE), la normativa richiede misure di verifica rafforzata. Il professionista deve determinare se il cliente o il titolare effettivo è una PPE e adottare controlli supplementari per mitigare i rischi associati. Questo include verifiche aggiuntive sull’identità e la provenienza dei fondi, nonché la consultazione di liste ufficiali e banche dati.Software

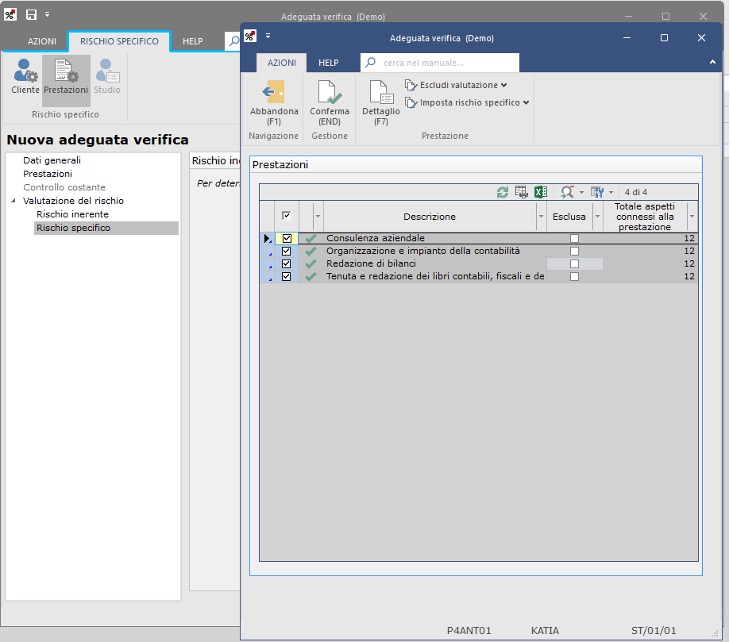

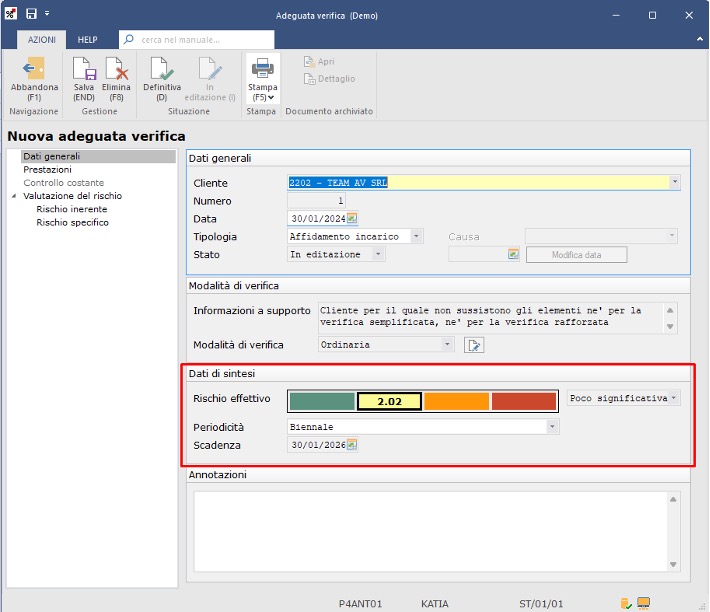

Antiriciclaggio di Sistemi consente di gestire contestualmente all’inserimento dell’anagrafica della ditta i dati e i documenti del titolare effettivo e di produrre la documentazione relativa all’adempimento. L’impostazione dell’adeguata verifica con la compilazione del questionario consente di valutare il rischio e di impostare la tipologia di verifica e la frequenza integrando le scadenze nelle agende di StudioLa procedura consente in pochi passaggi, di creare l’AV di Primo contatto utile o di affidamento incarico, includendo in questa prima valutazione le prestazioni precedentemente registrate. Consente così l’elaborazione del documento della Determinazione del Rischio Effettivo secondo le specifiche tecniche di riferimento, tramite la valutazione del rischio inerente e il rischio specifico, lasciando all’utente la valutazione degli aspetti connessi alla clientela e alle prestazioni.

Determinato quindi il rischio effettivo, la procedura consentirà di impostare la periodicità di verifica e controllo costante successivamente alla prima AV, consentirà di archiviare il documento della Determinazione del Rischio Effettivo e di impostare l’AV come Definitiva, per poter poi gestire l’AV del controllo costante alla scadenza determinata.

Determinato quindi il rischio effettivo, la procedura consentirà di impostare la periodicità di verifica e controllo costante successivamente alla prima AV, consentirà di archiviare il documento della Determinazione del Rischio Effettivo e di impostare l’AV come Definitiva, per poter poi gestire l’AV del controllo costante alla scadenza determinata.

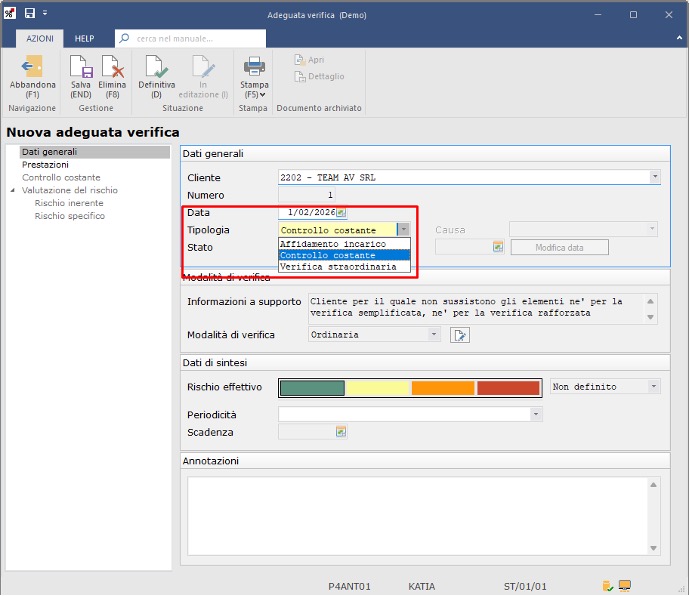

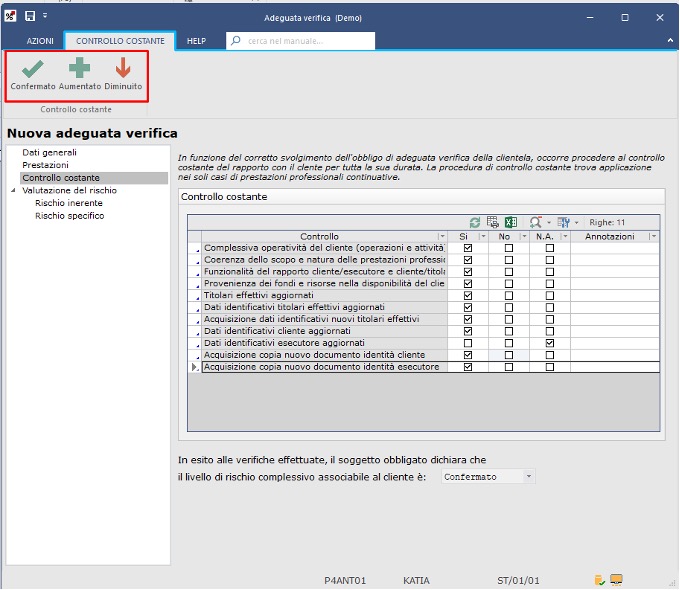

L’AV di Controllo Costante, permetterà all’utente di includere prestazioni già incluse in precedenti AV ed eventuali nuove prestazioni, confermando – aumentando o diminuendo il Rischio Effettivo determinato nell’AV di affidamento incarico o di primo contatto utile.

L’AV di Controllo Costante, permetterà all’utente di includere prestazioni già incluse in precedenti AV ed eventuali nuove prestazioni, confermando – aumentando o diminuendo il Rischio Effettivo determinato nell’AV di affidamento incarico o di primo contatto utile.

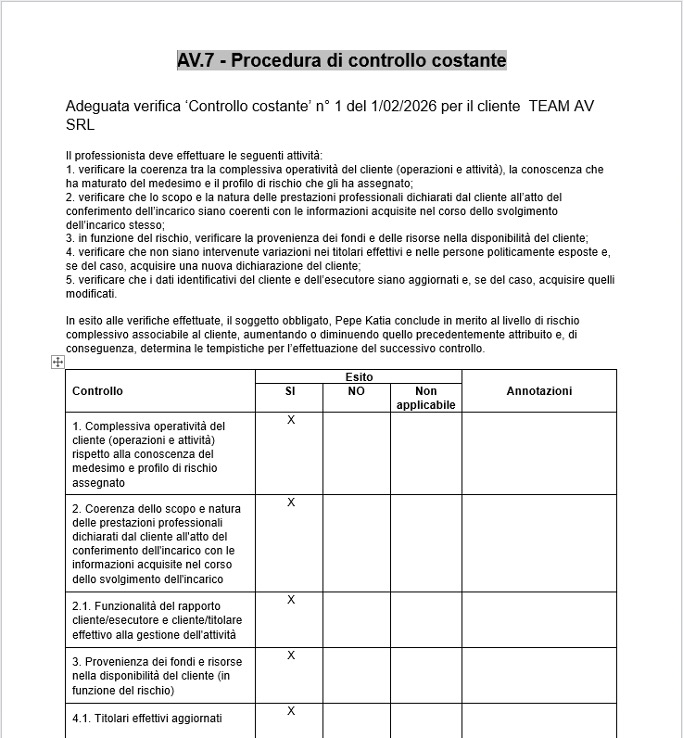

Al termine del quale è possibile stampare il documento AV.7.

Al termine del quale è possibile stampare il documento AV.7.